Следуя всемирной инициативе, с целью повышения прозрачности денежных переводов и контроля Центральным банком обращения рубля в коммерческих банках, в России будет создан цифровой рубль.

Рекламируйте с BitOffer.ru

Суть цифрового рубля

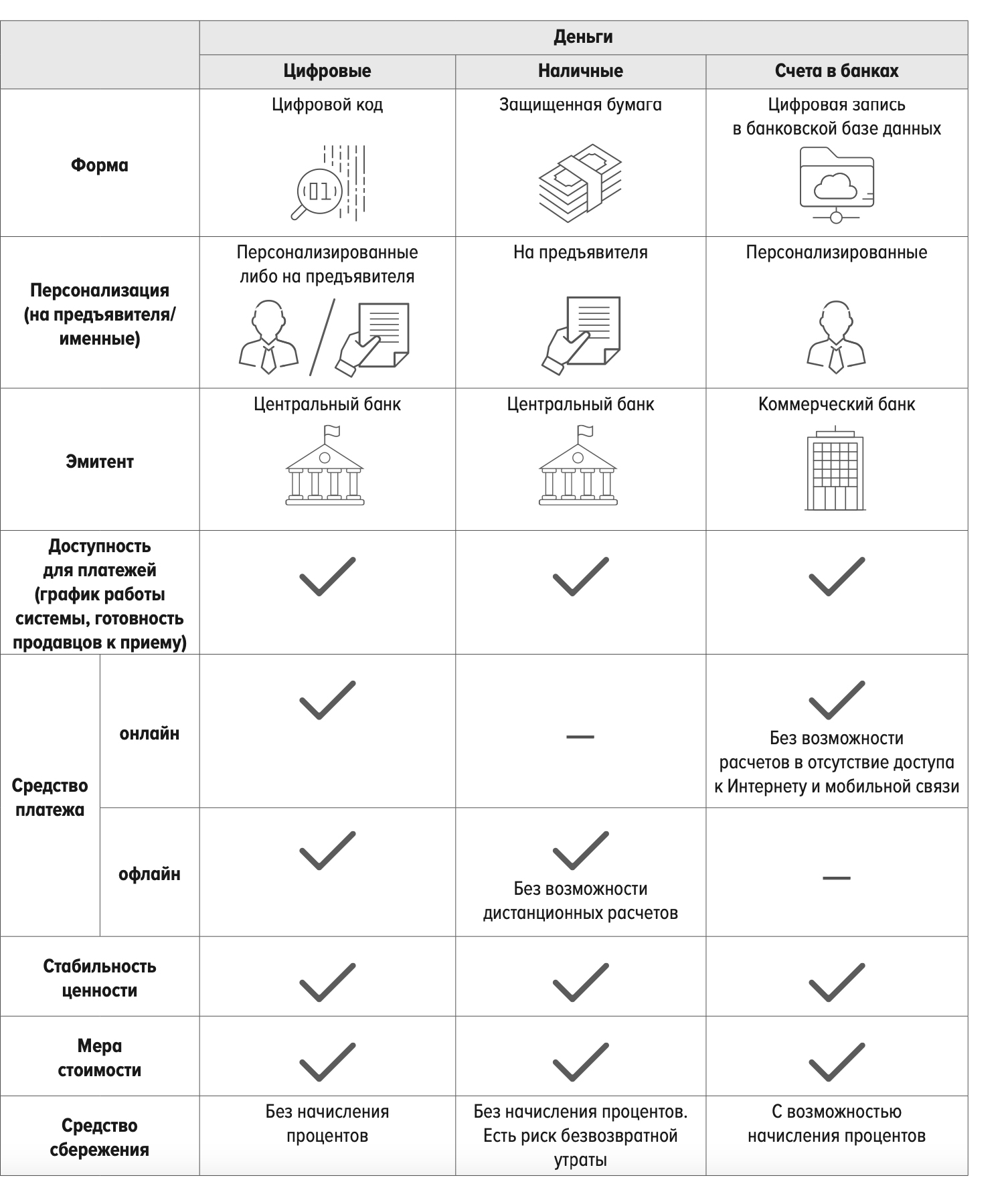

Граждане получают законное электронное платёжное средство.

При этом всё так же доступны переводы в оффлайн режиме в местах, где соединение с интернетом дорого или труднодоступно. Транзакции фиксируются и будут транслированы в сеть (устройство, соединившись, передаст актуальные сведения о прошлых оффлайн переводах).

Для расчётов используется мобильное устройство (смартфон), банковская карта с балансом в цифровых рублях, или компьютер с интерфейсом или приложением от провайдера.

Предприятия могут принимать оплату в цифровых рублях. Смарт-контракты дают им преимущество вести деятельность с другими финансовыми учреждениями прозрачно, и быть защищёнными при заключении сделок.

Государственные организации попадают под беспристрастный контроль. Непомерные, нехарактерные траты могут отслеживаться и оперативно замораживаться.

У каждой единицы есть свой след, непрерывно идущий в цифровой бухгалтерской книге. Невозможно удалить или перезаписать события.

Цифровые рубли можно программировать, присваивать им атрибуты для целевого расходования. Например: предприятие может потратить бюджет только на конкретные материалы в заданном ценовом диапазоне, или родители, дающие деньги ребёнку на обед, блокируют их от возможности потратить на иные покупки.

Курс электронного рубля

Всегда равен рублю, национальной валюте РФ (1:1).

Зачем нужен цифровой рубль

Обеспечивает ценовую и финансовую стабильность. Защищает потребителей, предприятия и государство.

Уменьшает влияние других государств и коммерческих организаций (таких, как банки).

Повышает информационную безопасность, предоставляя провайдерам и пользователям доступ к готовой независимой базе данных, устойчивой к шпионажу и взлому.

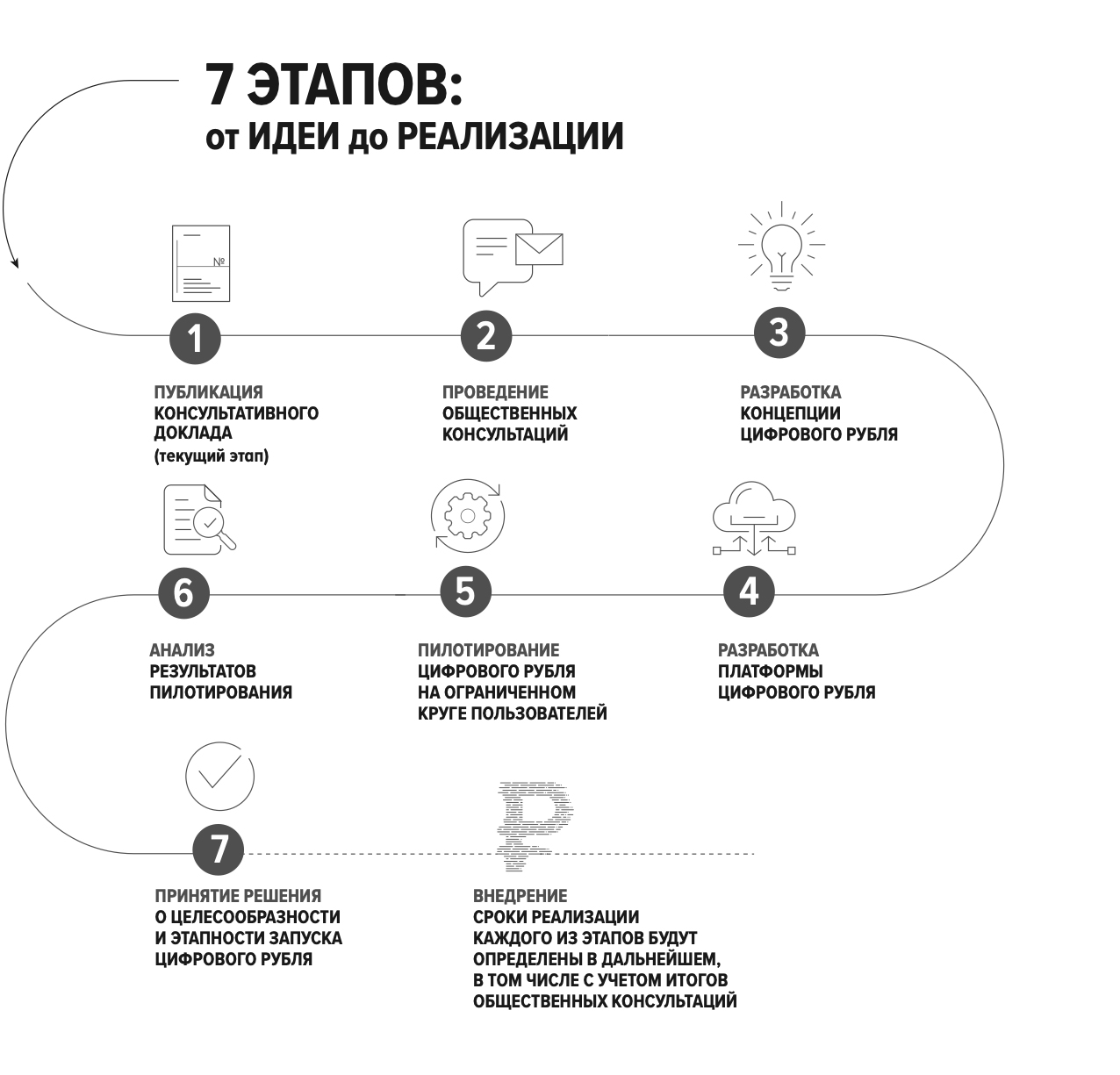

Внедрение цифрового рубля

Активная разработка началась в 2021 году. После серии пилотных тестов к 2023 году каждый любой желающий сможет купить цифровой рубль.

Новая валюта не заменит привычные денежные единицы целиком. Цифрорубль будет существовать совместно с традиционными фиатными купюрами и балансами. Пользователи и финансовые предприятия смогут покупать его за наличные (бумажные или электронные) деньги; хранить, тратить и получать доходность от банковских продуктов или инвестиционной деятельности. Аналогично и продать цифровой рубль, получить обратно купюры по желанию.

Постепенное использование новой денежной формы окажет благотворное влияние на национальную валюту. Успешный мировой опыт исследований уже доказал пользу ЦВЦБ на практике. Например – e-CYN (DCEP), валюта Китайского Народного Банка, прошла стадию публичного тестирования и будет открыта для гостей со всего мира во время Зимней Олимпиады 2022 в Пекине.

Плюсы и минусы

Концептуально цифровой рубль не имеет недостатков. Конфиденциальность, одна из главных причин беспокойства многих, в действительности нарушается меньше, нежели при текущей системе, где частные банки хранят большой объем данных, могут продавать их без ведома пользователя и государства.

Технически потребуется время для того, чтобы DLT стали достаточно быстрыми, и приблизились по скорости работы к базам данных централизованного типа. Необходима и разработка новых приложений, смарт-контрактов для взаимодействия с электронным рублём; его покупки, хранения и использования в различных целях. Вначале будет использоваться гибридная система, чтобы сбалансировать безопасность и скорость обработки платежей.

Рекламируйте с BitOffer.ru