CBDC – Цифровая валюта центрального банка

Банк Англии был одним из первых представителей развитых государств, инициирующим глобальную дискуссию вокруг Central Bank Digital Currency. В результате которой большинство стран начали разработку своих цифровых валют: e-krona (Швеция), jasper (Канада), e-гривна (Украина), inthanon (Таиланд), khokha (ЮАР) и другие.

Лишь несколько стран отрицают перспективу создания собственной ЦВЦБ, но влияние результатов исследований соседей может повлиять на их решение в будущем.

Разница между наличными деньгами, банковским депозитом, ЦВЦБ и криптовалютой

Наличные

Ответственность на национальном банке

Материальные

Стабильная стоимость

Депозит

Ответственность на коммерческом банке

Нематериальный

Стабильная стоимость

CBDC

Ответственность на национальном банке

Нематериальная

Стабильная стоимость

Криптовалюта

Ответственность отсутствует

Нематериальная

Значительные колебания

Рекламируйте с BitOffer.ru

Характеристики CBDC

Цифровая валюта центрального банка, как и бумажная банкнота, есть средство платежа, расчетная единица и накопитель стоимости. Безопасность её идентификации обеспечивается компьютерным шифрованием.

Она является частью денежной массы, так же, как и физическая валюта, и уровень ответственности за выпуск цифровой валюты ровно такой же.

ЦВ может храниться и передаваться всеми видами цифровых платежных систем и услуг. Но участие коммерческих организаций и ЭПС в поддержке транзакций, содержащих ЦВ значительно ограничивается. Они не обеспечивают хранение и подтверждение переводов в возникшей модели. В целом их посредническая роль может потерять ценность. Одно из предложений по внедрению CBDC предусматривает создание универсальных банковских счетов в центральных банках для всех граждан.

Как работает ЦВЦБ?

Существует 3 модели реализации, и страны-участники находятся в поисках золотой середины.

Доступ для финансовых учреждений (Model FI)

Пользоваться валютой могут только банки и небанковские кредитные организации (НКО). Это обеспечит им мгновенные, дешевые и безопасные платежи. При этом центральный банк сохраняет свою традиционную роль.

Доступ для всей экономики (Model EW)

Помимо банков и НКО, компании и предприятия тоже имеют доступ цифровой валюте. Тем не менее, некрупные агенты экономики не могут напрямую взаимодействовать с ЦБ для покупки, для этого создается биржа CBDC и инфраструктура пользовательских интерфейсов для транзакций, поддерживаемая третьими сторонами.

Доступ для финансовых институтов, плюс ограниченный доступ к банкам при поддержке CBDC (Model FI+)

В такой модели доступ к валюте ограничен для всех банков и НКО. Как минимум 1 НКО выступает в роли “narrow bank” (безопасного банка) предоставляя финансовый актив компаниям и предприятиям. Профиль риска избранного НКО не зависит от риска, связанного с финансовой деятельностью учреждения и его заемщиками. То есть прием и оплата депозитов данного НКО не будет связана с посредничеством для обеспечения работы CBDC.

Организация этой модели намеренно устроена так, чтобы получить возможность исследовать плюсы и минусы разных уровней доступа цифровой валюты центральных банков для компаний и предприятий.

CBDC криптовалюта?

Нет.

Валюта центрального банка не может соответствовать всем канонам криптовалют. Таким как: децентрализованность, изменение путем голосования, ответвление (форк), свободная купля/продажа.

Ознакомьтесь со списком криптовалют, доступных для легальной покупки в РФ через криптовалютный сервис «Кошелёк».

Преимущества CBDC

- Ускорение и снижение стоимости транзакций

- Повышение безопасности банков и электронных платежных систем

- Стабилизация кредитных рисков

- Упрощение трансграничных переводов

- Повышение имиджа государства и его центрального банка

- Снижение количества теневых операций

- Полное исчезновение наличных средств

Недостатки CBDC

- Исчезновение традиционной банковской системы

- Потеря конкурентного смысла среди электронных платежных систем

- Трудности освоения средств после оттока их из банков, вследствие потери ими контроля над операционной деятельностью компаний

- Возложение всех обязанностей на центральный банк и государство

- Приостановление привычной деятельности организаций вследствие повышения глубины проникновения стандартов AML/KYC в их деятельность

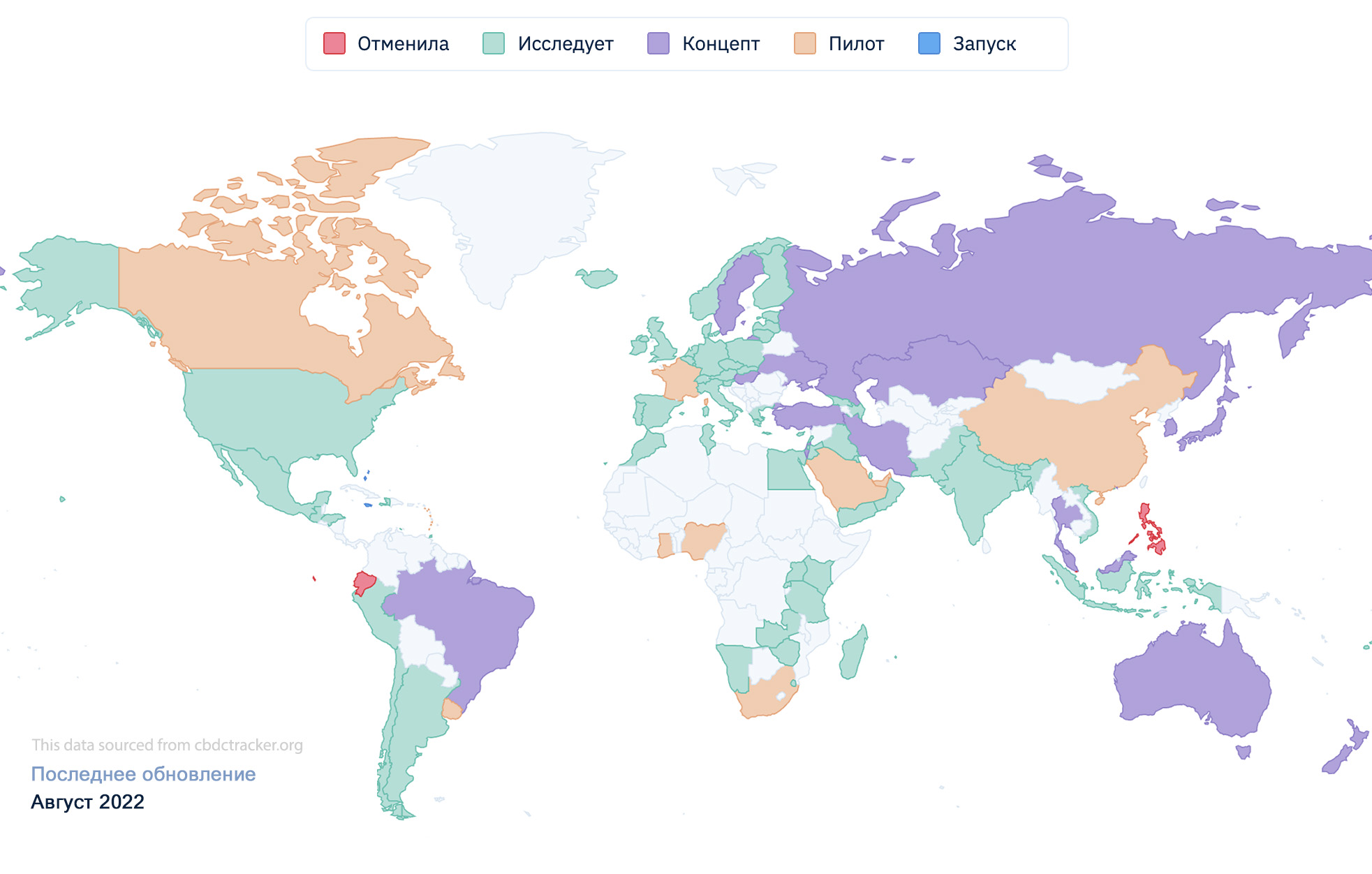

Вовлеченность стран в реализацию технологии

«110 стран находятся на какой-то из стадий развития CBDC» – сообщает управляющий директор МВФ Кристина Георгиева.

Тем не менее, не все торопятся тестировать модель, и порой даже отказываются. Ознакомьтесь с причинами и подробным статусом каждой отдельной страны в вопросе ЦВЦБ на странице “Страны участники”.

Упрощенная экономическая система слаборазвитых стран позволяет им проверять технологию первыми. Реализация CBDC значительно повышает их имидж в глазах ключевых государств и открывает новые финансовые возможности.

Рекламируйте с BitOffer.ru